A pénzügyi adminisztrációt szinte minden vállalkozó kötelező nyűgként éli meg. A legtöbb cég épp csak a benyújtási határidő előtt készítteti el éves beszámolóját. A cégvezetők gyorsan átfutják a sorokat, aláírják, és már mehet is. Csak minél gyorsabban essünk túl rajta!

Te is így vagy vele? Pedig az elkészült számviteli mérlegből, eredménykimutatásból, cash flow levezetésből és kiegészítő mellékletből sokat tanulhatnál. Az ezek alapjául szolgáló lezárt éves főkönyvi kivonatról nem is beszélve. Mert tele vannak értékes információkkal. Könnyen érhetően és világosan láthatod belőlük a céged olyan jellemzőit, amelyek a hasznodra válnak.

Lássunk most hat egyszerű mutatót, amit megéri kiszámolni és hasznos megvizsgálni a mögöttük lévő folyamatokat. Megmutatom azt is, pontosan hol találod a beszámolódban a szükséges adatokat. Magát a beszámolót a könyvelődtől tudod elkérni.

A tanácsadói munkám során ilyen és hasonló elemzésekkel segítem az ügyfeleimnek feltárni a vállalkozásaik pénzügyi, üzleti problémáinak gyökereit.

1. Egy főre jutó árbevétel

Az egy főre jutó nettó árbevétel a vállalkozásodban dolgozó kollégák árbevétel-termelő képességét mutatja.

Egy főre jutó nettó árbevétel = értékesítés nettó árbevétele / munkavállalók éves átlagos létszáma

Ha 100 millió forint az éves nettó árbevételed, és öten dolgoztok a vállalkozásban, akkor az egy főre jutó nettó árbevétel 20 millió forint.

Ha jól működik a céged, akkor ez az érték az elmúlt három-négy évben szépen növekedett. Igen ám, de ez részben a magas infláció velejárója – már ha sikerült beépítened az áraidba. Ha négy éve ugyanez az érték 16 millió forint volt, akkor inflációval korrigálva még vissza is esett ez a mutatód! A konzekvenciák levonásánál ezt is vedd figyelembe.

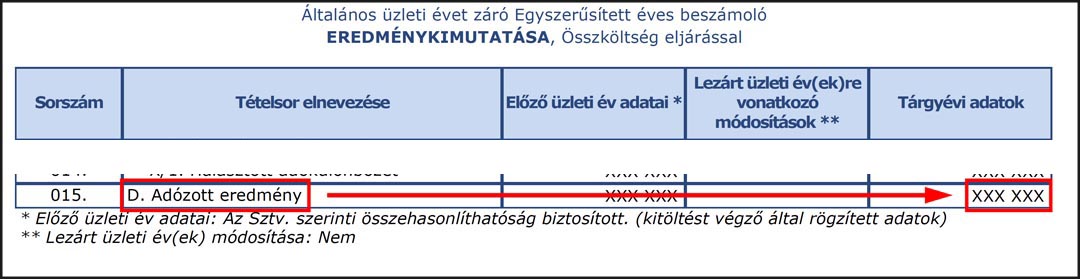

2. Egy főre jutó adózott eredmény

Bár az egy főre jutó nettó árbevétel is érdekes adat, a hatékonyság mérésének még jobb módja az egy főre jutó adózott eredmény vizsgálata. A számítás egyszerű: az adózott eredmény összegét oszd el a munkavállalók éves átlagos létszámával.

Egy főre jutó adózott eredmény = adózott eredmény / munkavállalók éves átlagos létszáma

Ez persze önmagában még semmit sem mond. Valamihez viszonyítani kell. De mihez? Elsőként nézd meg, hogy mennyi volt az egy évvel korábbi érték. Ebből láthatod, hogy fejlődött-e a céged hatékonysága. Itt is vedd figyelembe az inflációt!

Például ha az egy főre jutó adózott eredményed a 2023-as 10 millió forintról 11 millió forintra nőtt 2024-ben, akkor a 3,7 százalékos hivatalos inflációt beszámítva is tudtál növekedni. Hurrá!

Másodsorban számold ki a versenytársaid eredményét, és mérd össze velük a tiédet. Ez megmutathatja, hogy ki a jobb a piacon. Ha nem tudod, hogyan fogj hozzá, írj nekem bátran, és egyeztetünk róla.

Meglehet, hogy a pénz nem az alkalmazottak miatt folyik ki a cégből, hanem más felesleges kiadások, költségek csökkentették a vállalkozásod eredményét. Ha vannak ilyen egyszeri tételek, azokkal ajánlom korrigálni a számításodat. Egy ilyen elemzés lehet nagyon komplex is, de most törekedj az egyszerűségre.

Ha jelentősebb létszámleépítés vagy -növekedés volt a vállalkozásodban, ezek a mutatók óvatosan kezelendők. Ha a megállás nélkül érkező megrendelések miatt számos új alkalmazottat kellett felvenned, akkor az egy főre jutó eredmény csökkenhet. Ez lehet természetes jelenség. Ha korábban 10 alkalmazottad volt, és fejenként 10 millió forint (azaz összesen 100 millió forint) eredményt értetek el, most pedig 20 alkalmazottal fejenként 8 millió jön ki (vagyis összesen 160 millió forint), akkor a teljes profit növekedése bőven kompenzál az egységnyi mutató visszaeséséért.

A tanulság, hogy a számokat nem önmagukban nézzük, hanem mindig több adatot vizsgálunk, és mindig az üzleti folyamatok tükrében. Ha csak annyit mondok, hogy az egy főre eső eredményed 20 százalékkal csökkent, az szomorúan hangzik. De ha hozzáteszem, hogy az összprofit közben 60 százalékkal nőtt, akkor máris másképp néz ki ugyanaz az adat.

3. Likviditás

Ez a mutató a rövid távú fizetőképességedet, azaz likviditásodat vizsgálja. Többféle változata létezik, én most a leggyakrabban használtat mutatom be.

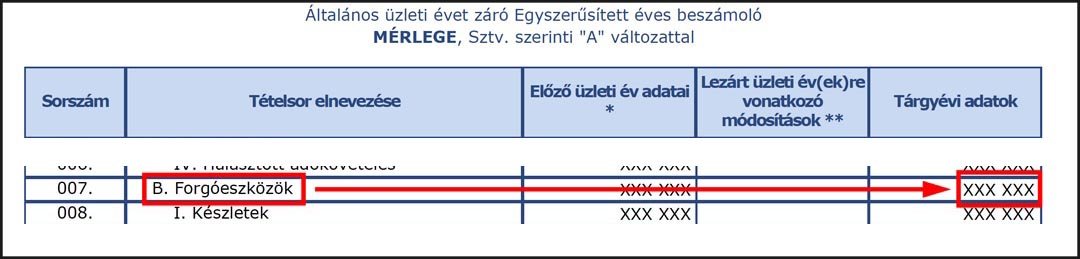

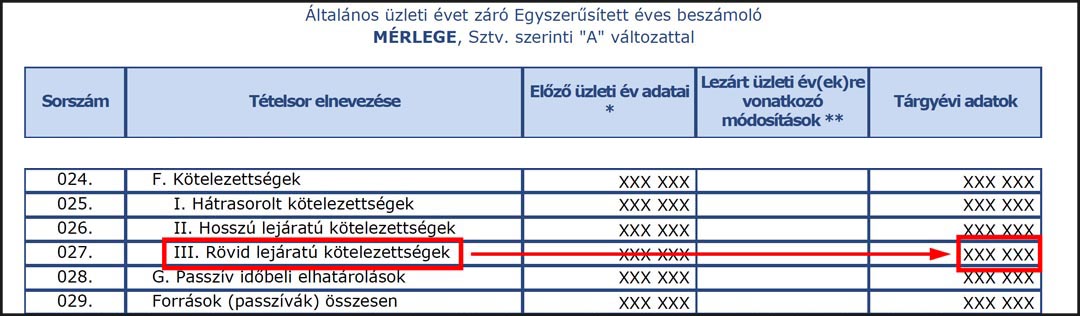

Likviditási mutató = Forgóeszközök / rövid lejáratú kötelezettségek

A forgóeszközök a céged vagyonának könnyen mobilizálható részét jelentik. Közéjük tartoznak a készletek, a követelések, az értékpapírok és a pénzeszközök (készpénz, bankbetét). Ezekből tudod fedezni a rövid távú kiadásaidat.

Velük szemben állnak a rövid lejáratú kötelezettségek, amelyeket hamarosan ki kell fizetned. Például a szállítói számlákat, az áfát, a különféle adókat.

Ha a számítás eredménye nagyobb 1-nél, akkor van elég vagyonod a várható kiadásaid fedezésére. Szuper. Ha 1-nél kisebb számot kapsz, bajban vagy. Nagy eséllyel kifutsz a pénzedből. Sürgősen új bevételre kell szert tenned, ha tudsz. Amennyiben ez esélytelen, akkor például folyószámlahitelt kell igénybe venned. Ha kapsz.

Hiába jók a hosszú távú kilátásaid, hiába szuper az ötéves üzleti terved, ha három hónap múlva le kell húznod a rolót, mert nem tudod miből fizetni az aktuális kiadásaidat.

A pénzügyekben kevésbé rutinos vállalkozásvezetők az éves beszámoló mérlegéből számolják ki ezt az egyenleget, ami nem kellően naprakész információ. Gondolj bele: mit érsz azzal szeptemberben, ha tudod, hogy tavaly december végén ki tudtad-e fizetni az akkori kiadásaidat? A mérleg ugyanis ezt az állapotot mutatja, nem az aktuálisat!

Ha a rövid távú kötelezettségeidhez meglévő fedezetet akarod nyomon követni, használd a havi könyvviteli zárásokat, mert naprakészebbek, mint a mérleg. És kezeld folyamatosan nyomon követendő kulcsmutatóként, mert a vállalkozásod túlélése múlhat rajta.

A pénzügyileg tudatos ügyfeleim gyakran mondják, hogy ha ez az érték rendben van, akkor sokkal nyugodtabban alszanak.

A fizetési határidők nagy hatással vannak a likviditásodra. Amikor szállítót választasz, ne csak az ár alapján dönts, hanem alaposan gondold át az összes többi pénzügyi feltételt is. Ha rendszeresen rövidebb határidőre kell fizetned, mint ahogy a vevőid fizetnek neked, akkor kellő tartalékok híján könnyen bajba kerülhetsz.

Ha a likviditási mutatód hónapról hónapra romlik, akkor komolyabb változtatásra lesz szükséged. Ilyen problémákra is adok megoldási javaslatot a Villámtanácsadás szolgáltatásomban, amelyet egy nagyszerű kedvezménnyel egészítettem ki. Olvasd el a részleteket itt!

4. Nyereségráta

Vállalkozóként meg kell tanulnod százalékokban, arányokban gondolkodni. Az abszolút számok ugyanis nem mindig mondják el a teljes történetet.

Ha azt mondom, hogy egy vállalkozó tavaly 60 millió forint nyereséget termelt (azaz ennyi volt az adózott eredménye), az vajon jó vagy rossz? A helyes válasz az, hogy attól függ. Igaz, hogy évi 60 millióból szépen lehet éldegélni, de ennél mélyebbre kell ásnunk.

Az egyik kérdés, hogy mekkora bevétel mellett érte el ezt az eredményt? Egészen más a kép, ha 120 millió volt a nettó árbevétele, mint ha 600 millió.

Az egyik esetben a bevétel fele megmaradt nyereségnek. (60 milliós eredmény osztva a 120 milliós bevétellel.) A másik esetben csak a bevétel 10 százalékát tarthatta meg. (60 millió osztva 600 millióval.) A két arány eltérő képet fest a vállalkozás hatékonyságáról.

Nyereségráta = Adózott eredmény / nettó árbevétel

Amikor az adózott eredményt elosztod a nettó árbevétel értékével, megkapod, hogy az árbevételből a ráfordításaid (költségeid) levonása után mekkora hányad marad meg.

Mit nevezhetünk jó aránynak? Erre megint az a válasz, hogy attól függ.

Egyrészt az ágazattól: Egy szolgáltató cégnek sokkal magasabb lesz a nyereségrátája, mert viszonylag kevés kiadása van. Egy kiskereskedőnek viszont alacsonyabb, mert a termékek általában kisebb árréssel értékesíthetők, mint a szolgáltatások. Cserébe többet lehet belőlük eladni.

Ha az iparágadban (és a vállalkozásodban) jellemzően alacsony a nyereségráta (3-5 százalék), akkor nagyon kell figyelned mindenre, mert könnyen veszteségbe fordulhat az üzlet. Elég hozzá egy megszűnő nagy szerződés, vagy egy váratlan költségtétel, és máris nem tudsz osztalékot felvenni.

A kapott arány megítélése másfelől azon múlik, hogy korábban hogyan teljesített a cég. Ha a tavalyi nyereség 60 millió forint, de régebben 80, sőt 100 milliót is sikerült elérni, akkor a tulajdonosok minden bizonnyal meglehetősen elégedetlenek. Pláne ha az inflációt is figyelembe vesszük.

Mihez kezdj ezzel az aránnyal a gyakorlatban? Például használhatod az egyszerű árbevételhez kötött jutalmazásnál jóval precízebb motivációként. Az értékesítőknek, a termékfejlesztőknek, a marketingeseknek és a csapatod többi tagjának olyan célokat tudsz kitűzni, amelyek a tényleges eredményeddel arányosak. Ha tavaly 18 százalék volt a nyereség aránya, akkor idén jelöld meg célként a 20 százalékot, és társíts hozzá kellően motiváló jutalmat.

Ha egy értékesítő csupán az árbevétel felpumpálásában érdekelt, akkor hajlamosabb lesz ilyen-olyan árengedményekkel vásárlásra bírni a potenciális vevőket. Ez azonban a te profitrátádat csökkenti. De ha a nyereség aránya is számít a jutaléknál és a prémiumnál, akkor máris óvatosabban fogja szórni a kedvezményeket. Sőt, ösztönözve lesz arra, hogy minél magasabb vételárat csikarjon ki egy-egy szerződéskötésnél.

Még egy fontos dolog: A szezonális szegmensekben – legyen az turizmus vagy mezőgazdaság – a havi adatokat ne önmagukban vagy a korábbi hónapokhoz hasonlítva nézd, hanem az előző év hasonló időszakának értékeihez viszonyítsd. Lehet, hogy az év első hónapjai aggasztóak, majd a nyáron minden helyreáll.

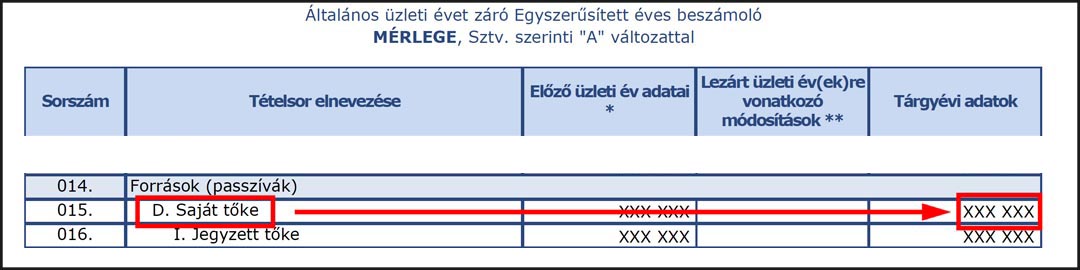

5. Adósságráta (összes kötelezettség / saját tőke)

Az utóbbi, válságokkal terhelt években sok vállalkozás vett igénybe kedvezményes banki hitelt. Nem feltétlenül látva előre, hogy miből tudja visszafizetni.

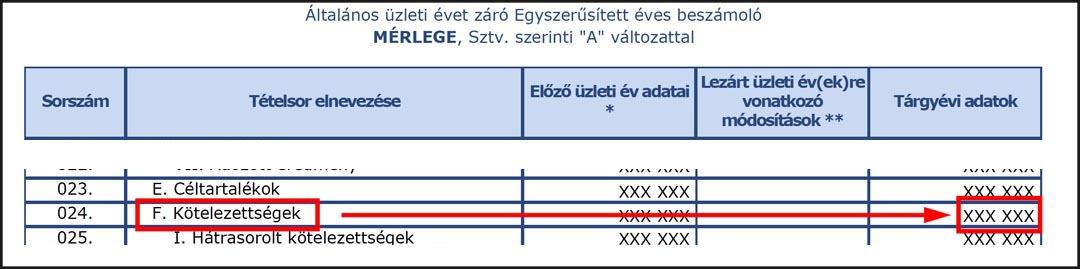

A banki hitelek egy része több évre szóló, hosszú lejáratú hitel, míg a másik része egy éven belüli, azaz rövid lejáratú hitel. Ezek mind kötelezettségek, amelyeket idegen forrásoknak is hívunk szakmai körökben.

A vállalkozásod mérlegéből, annak is a források oldaláról ki tudod olvasni ezeket a számokat. Add össze az összes kötelezettséget, majd oszd el a saját tőkével, és megkapod az adósságrátát.

Adósságráta = Összes kötelezettség / saját tőke

Ha ez az arány 2 feletti, akkor a saját tőkédnél kétszer nagyobb a kötelezettségeid értéke. Ez önmagában még nem baj, ha látod, hogyan állítasz elő hozzáadott értéket az eszközeiddel. Mert az nyújt fedezetet az idegen források (azaz a kötelezettségek) visszafizetésére.

Vagyis ha azért van adósságod, mert hitelből vásároltál új gépeket, amelyekkel éveken át fogsz a hiteltörlesztést és az egyéb kiadásaidat jócskán meghaladó bevételt termelni, akkor az adósság „jó” adósság.

Ha viszont azért magas az adósságrátád, mert egy eladhatatlannak bizonyuló raktárkészletbe fektettél be kölcsönből, akkor az bizony „rossz” adósság.

Az ökölszabályként egészségesnek tartott arányszám nem több, mint 3. Természetesen itt is sok tényezőt kell mérlegelni, de kiindulópontnak nyugodtan használhatod ezt a határt.

E feletti adósságrátával lehet bármilyen szuper új fejlesztési ötleted, nem valószínű, hogy újabb banki hitelt nyújtanak számodra.

Ilyenkor a döntéseidnek egyik fő célja az adósság csökkentése legyen. Ha egyedül nem sikerül, érdemes elgondolkodnod azon is, hogy külső befektetővel társulj.

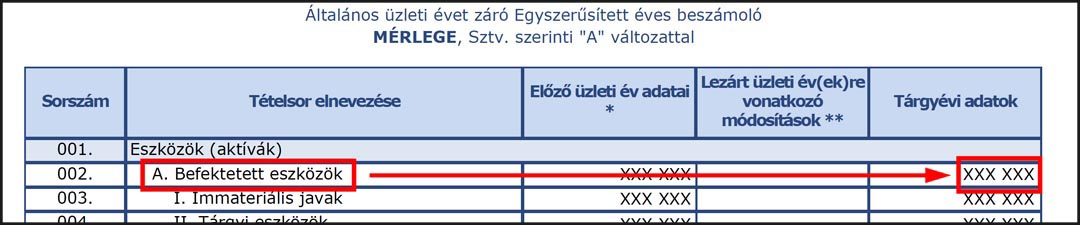

6. Eszközmegtérülés

Ehhez a mutatóhoz először a befektetett eszközeidet kell megvizsgálni. A tételt a mérleg Eszközök oldalán keresd, ott is legfelül. Az összeg mutatja a vállalkozásod ingatlanjainak, gépeinek, berendezéseinek, szoftvereinek és minden más eszközének aktuális értékét. Sőt, a más cégekben lévő részesedések is itt szerepelnek.

Ha az érték magas, akkor tőkeigényes, más szóval tőkeintenzív vállalkozásról beszélünk.

A vállalkozásod tevékenysége nagy hatással van erre az adatra. Ha saját gyárad van, akkor valószínűleg nagy összeg szerepel itt. De ha például tanácsadással vagy online szolgáltatással foglalkozol, akkor kicsi.

Természetesen folytathatod úgy is a gyártó tevékenységet, hogy bérled az üzemet, vagy teljesen kiszervezed az egész gyártást. Ilyenkor a befektetett eszközök mezőben szereplő összeg is kisebb. Ezek az üzleti modelledből eredő tények nagy hatással lesznek a céged tőkeigényére is.

Ha a befektetett eszközök értéke magas az árbevételhez képest, az azt mutatja, hogy nagyobb összeget kellett lekötnöd, befektetned ahhoz, hogy elérd ezt a bevételt. Ezzel nincs semmi gond, de biztos te is sejted, hogy nagyobb befektetésnél nagyobb kockázatot vállalsz, és még fontosabb lesz, hogy hozza az elvárt megtérülést.

A befektetett eszközöket leginkább az adózott eredményhez szokás viszonyítani. Ezt nevezik eszközmegtérülési mutatónak.

Eszközmegtérülés = Adózott eredmény / befektetett eszközök

Ha az eszközmegtérülési mutatód 15% alatt van, gondolkodj el azon, hogyan tudnád hatékonyabban használni eszközeidet, és elérni a 20-30%-os megtérülést.

Az értékcsökkenés összegével az eszközeid évről évre veszítenek az értékükből. Tartsd ezt észben, és ha teheted, kompenzáld új befektetésekkel, amelyekkel a technológiai színvonaladat fenn tudod tartani.

Szeretnél gyakorlati segítséget kapni, hogy a vállalkozásod jobban működjön, és sikeresebbé válhasson? Látogass el a www.hofernoemi.hu oldalra, ahol részletesebben is megismerheted a szolgáltatásaimat, és írhatsz nekem.